LIVRE BLANC

DÉCOUVREZ COMMENT LA DATA ET L'IA RÉVOLUTION LA PROSPECTION IMMOBILIÈRE

Télécharger

Fonctionnalités

Solutions

Etude d'implantation

Ressources gratuites

-

Fonctionnalités

-

Solutions

-

Etude d'implantation

-

Ressources gratuites

- Flux piéton

- Valeurs locatives et loyers moyens

- Etude d'implantation gratuite

- Afficher la santé financière

- Analyser votre concurrence

- Cibler et prospecter de nouveaux clients

- Détecter des commerces à prospecter

- Estimer un fonds de commerce

- Evaluer des murs commerciaux

- Etudier des zones de chalandises

- Faire des diagnostiques de valorisations commerciales

- Générer un état local de marché (ELM)

- Prospecter de nouveaux territoires

- Réaliser des études de marchés

- Récupérer les prix de cession des commerces

- Centre de ressources

- Espace client

- Contacter l'équipe

- Essai gratuit

Suite d'applications au service de l'immobilier commercial et de la génération d'opportunités business

-

Analysez le potentiel

Analysez le potentiel

d'une zone de chalandiseEtude géomarketing et zone de chalandise -

Analysez le potentiel d'un

Analysez le potentiel d'un

emplacement commercialEtude géomarketing et état local de marché -

Trouvez et qualifiez facilement

Trouvez et qualifiez facilement

de nouveaux clientsLogiciel de pige commerciale -

Trouvez le meilleur emplacement pour votre commerceLogiciel de pige immobilière

Trouvez le meilleur emplacement pour votre commerceLogiciel de pige immobilière -

Estimez le loyer des

Estimez le loyer des

commerces par rueValeur locative -

Recherchez les transactions de

Recherchez les transactions de

fonds de commerceTransactions de fonds -

Consultez le répertoire complet des

Consultez le répertoire complet des

propriétaires fonciers et SCIPropriétaires fonciers -

Moteur de recherche

Moteur de recherche

permis de construirePermis de construire -

Data Document, le moteur de recherche

Data Document, le moteur de recherche

de documents d'entrepriseDocument -

Boostez vos ventes avec des campagnes

Boostez vos ventes avec des campagnes

SMS marketing ultra-cibléesLogiciel campagne SMS

Nous utilisons Data-B pour trouver les bons prospects et organiser nos plans de tournée.

Grâce à une utilisation simple combinée à une bonne qualité de données, Data-B permet à nos équipes de gagner en productivité.

Grâce à une utilisation simple combinée à une bonne qualité de données, Data-B permet à nos équipes de gagner en productivité.

Selim Guller

Regional Sales Manager

Regional Sales Manager

Etude de cas

Comment trouver des opportunités Off Market grâce à Data-B ?

Data-B propose une carte interactive de l'ensemble des commerces et entreprises avec des multiples filtres puissants basés sur la data et l'IA afin de trouver :

- des opportunités business en prospectant les propriétaires fonciers dans les rues n°1,

- des entrepreneurs dynamiques dans une zone à la recherche de nouveaux business,

- des locaux à prospecter localisés par notre intelligence artificiel...

Depuis 5 ans, toutes les évolutions Data-B permettent d'optimiser notre développement et de trouver les nouveaux emplacements pour nos futures ouvertues.

De plus, les études d'implantations nous permettent d'analyser rapidement les opportunités d'emplacements qu'on nous propose.

De plus, les études d'implantations nous permettent d'analyser rapidement les opportunités d'emplacements qu'on nous propose.

Carlos Garcia

Chargé de développement

Chargé de développement

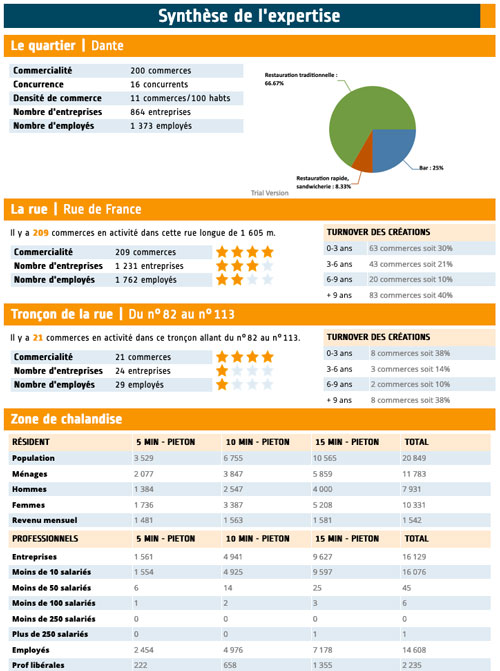

Etude de marché, ELM et étude d'implantation en ligne

Votre emplacement commercial est-il le meilleur ?

1 étude d'implantation

complète et personnalisée

complète et personnalisée

259

€

Livrée sous 24H par email

Acheter une étude

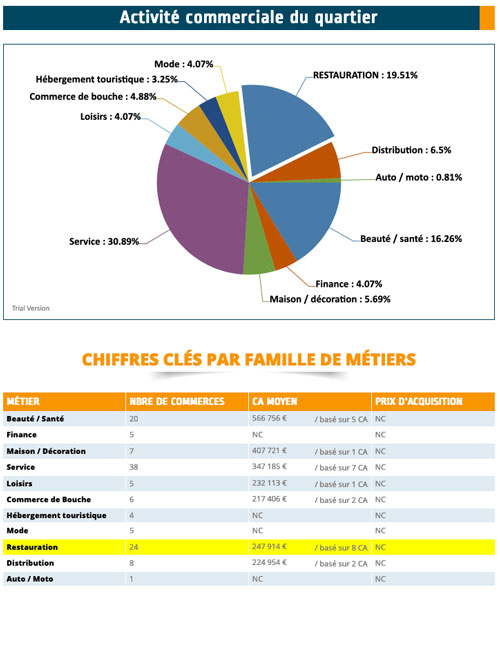

- + 80 indicateurs

clés - Flux piéton

inclus - Clientèle

cible

- Couverture

- Présentation du quartier

- Activité commerciale

- Concurrence proche

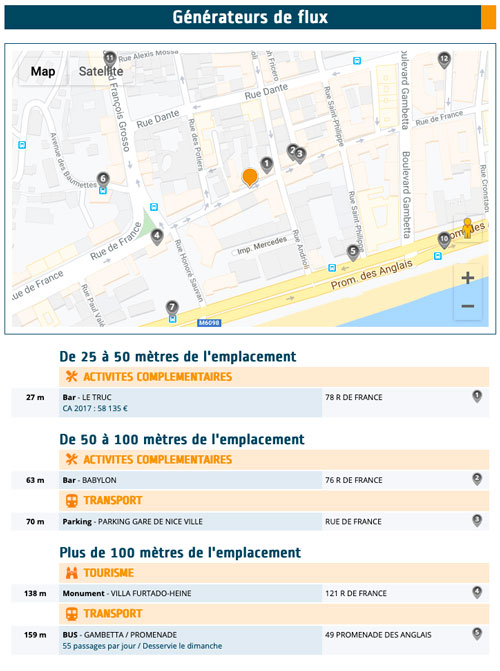

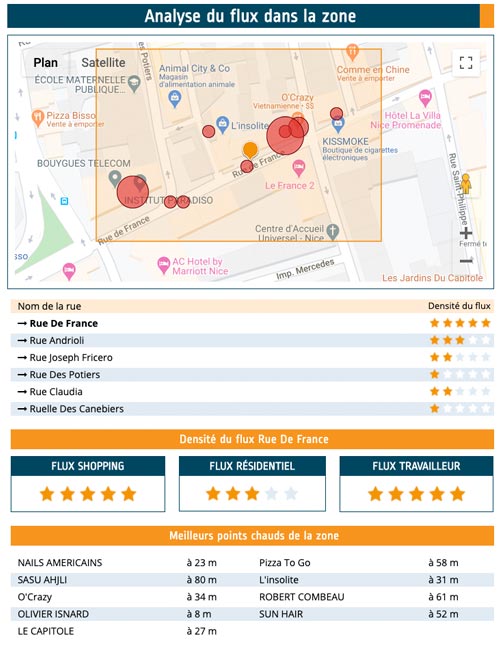

- Générateurs de flux

- Flux piéton

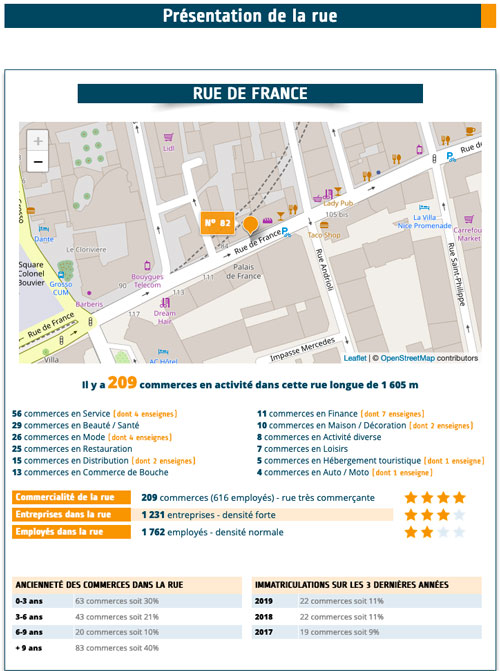

- Présentation de la rue

- Concurrence dans la rue

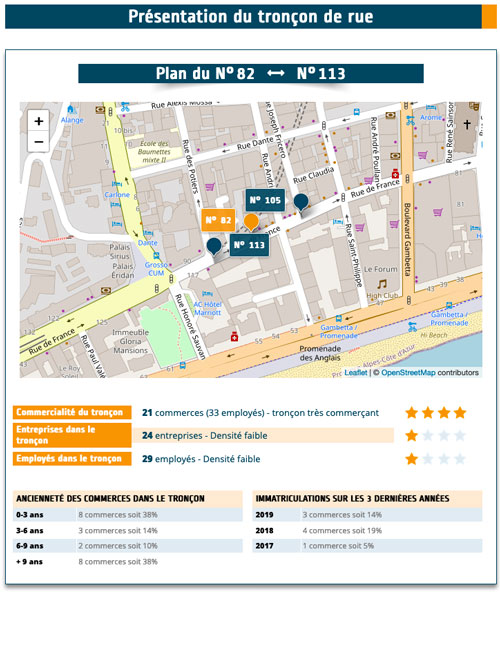

- Présentation du tronçon

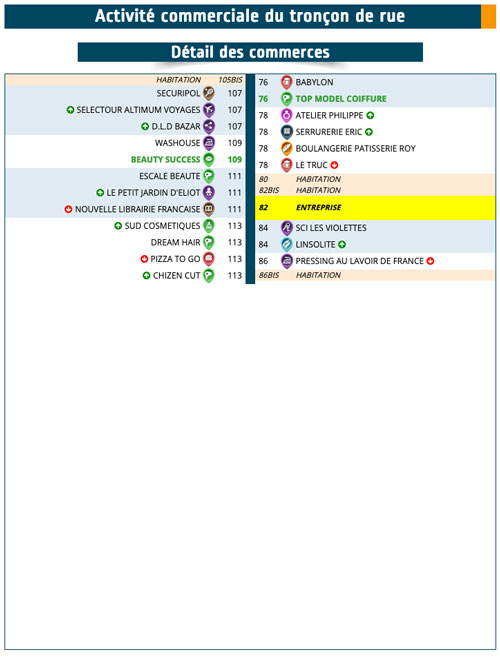

- Commerces dans le tronçon

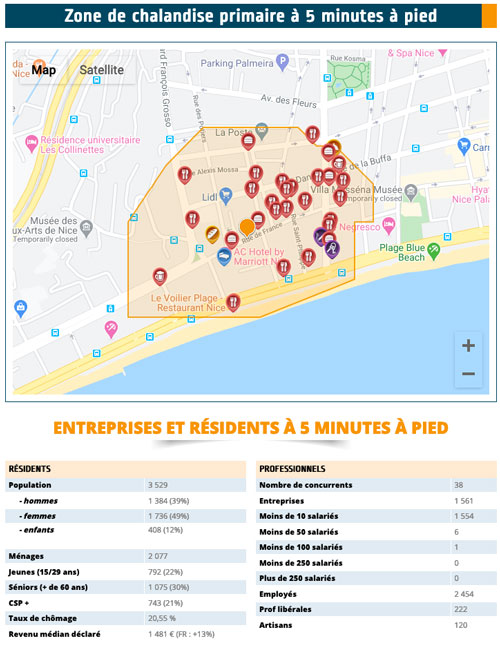

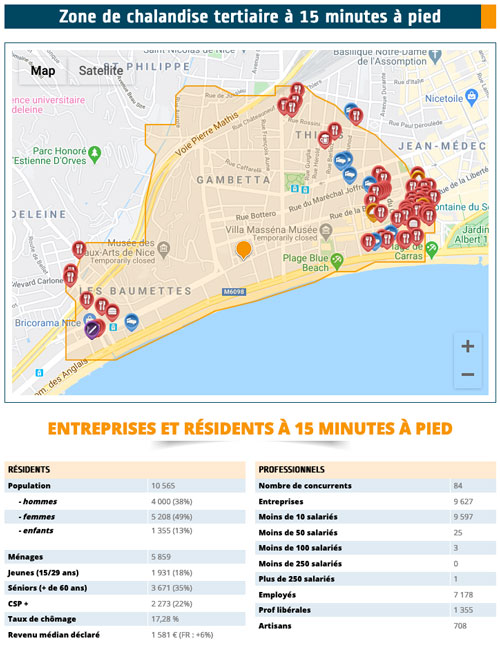

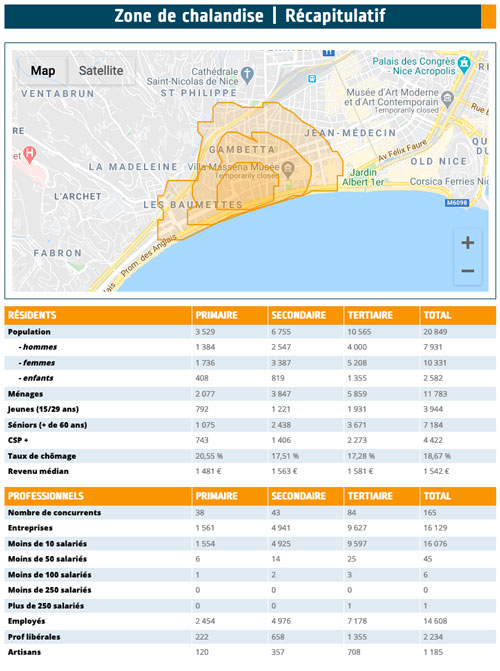

- Zone de chalandise à 5 min

- Concurrence à 5 min

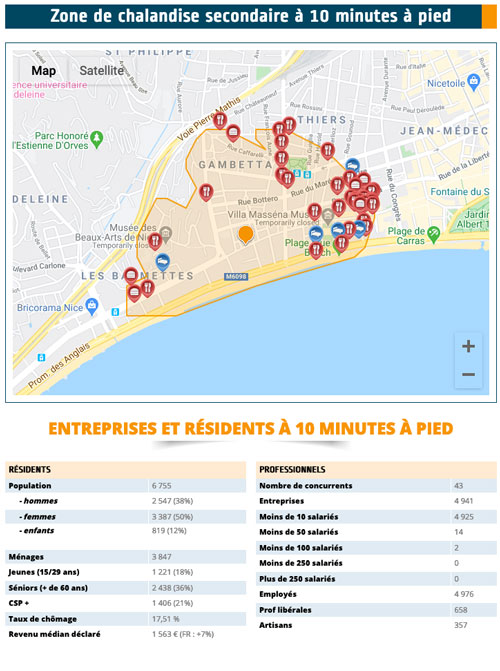

- Zone de chalandise à 10 min

- Concurrence à 10 min

- Zone de chalandise à 15 min

- Concurrence à 15 min

- Zone de chalandise (récap)

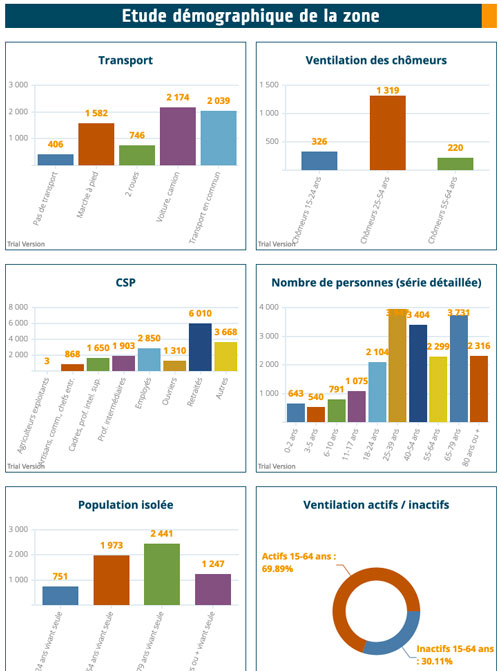

- Profil démographique à 15 min

- Synthèse

Outils gratuits

Pourquoi utiliser Data-B ?

- Afficher la santé financière

- Analyser votre concurrence

- Cibler et prospecter de nouveaux clients

- Détecter des commerces à prospecter

- Estimer un fonds de commerce

- Evaluer des murs commerciaux

- Etudier des zones de chalandises

- Faire des diagnostiques de valorisations commerciales

- Générer un état local de marché (ELM)

- Prospecter de nouveaux territoires

- Réaliser des études de marchés

- Récupérer les prix de cession des commerces