- La solvabilité du locataire ne se résume pas à un Kbis : exigez bilans, historique du dirigeant et références pour mesurer le risque réel.

- Un loyer “trop haut” est une bombe à retardement : comparez-le au marché et calculez le taux d’effort (loyer/CA) pour éviter l’asphyxie.

- Le bail commercial peut ruiner la rentabilité : surveillez destination, cession, indexation, résiliation et surtout la répartition des charges/travaux.

- La pierre cache souvent des coûts : état des lieux, diagnostics, et anticipation des gros travaux (article 606) sont non négociables avant achat.

- L’emplacement reste le juge de paix : flux qualifié, locomotives, concurrence, vacance et projets urbains déterminent vacance future et valeur.

Redoutez-vous que votre projet immobilier ne devienne un fardeau financier à cause d'un locataire fragile ou d'un bail commercial dissimulant des pièges coûteux ? Effectuer une analyse intransigeante du risque locatif commerce achat votre meilleure garantie contre les impayés et la vacance qui détruisent silencieusement la valeur de votre actif. Cet article vous donne les outils pour auditer la santé du fonds, décrypter les obligations contractuelles et valider le potentiel commercial de la zone, assurant ainsi la pérennité et la performance de votre futur patrimoine.

Évaluer la santé du locataire au-delà des apparences

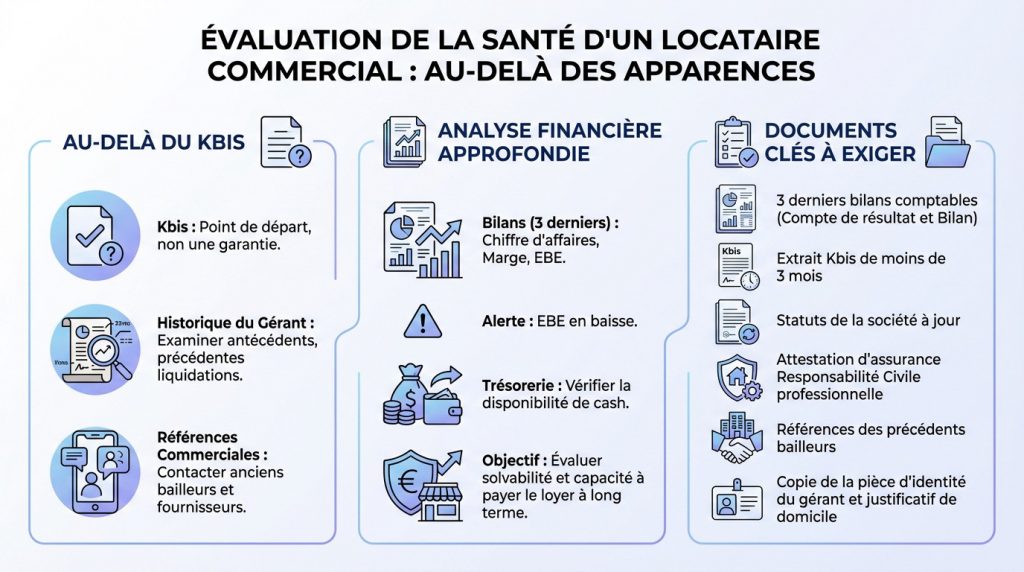

Ne vous contentez pas d'un Kbis

Trop d'investisseurs s'arrêtent aux vérifications sommaires. Un Kbis vierge et des statuts à jour sont le minimum syndical, pas une assurance tous risques. C'est juste le départ de votre enquête.

La vraie valeur se cache dans l'historique. Grattez les antécédents du gérant et scrutez ses anciennes affaires. A-t-il déjà connu des liquidations par le passé ?

Ne négligez pas les références commerciales. Appeler les anciens bailleurs ou fournisseurs offre une image bien plus fidèle de la fiabilité d'un candidat.

Décortiquer les bilans financiers du fonds de commerce

Les chiffres ne mentent pas. Exigez les trois derniers bilans pour analyser la tendance. On traque le chiffre d'affaires, la marge et surtout l'Excédent Brut d'Exploitation (EBE). Un EBE en baisse est un signal d'alarme.

Surveillez aussi la trésorerie. Une entreprise rentable sur le papier peut mourir d'asphyxie par manque de cash.

Cette analyse permet d'évaluer la fiabilité financière d'un commerce. Vous jugez ainsi de sa solvabilité et de sa capacité à payer le loyer sur le long terme.

Les documents à exiger pour juger de la fiabilité

Une évaluation solide repose sur des preuves tangibles. Soyez méthodique et ne laissez rien au hasard. Voici les pièces concrètes à rassembler.

Pour blinder votre dossier, réclamez ces documents sans exception :

- Les 3 derniers bilans comptables (compte de résultat et bilan)

- Un extrait Kbis de moins de 3 mois

- Les statuts de la société à jour

- Une attestation d'assurance Responsabilité Civile professionnelle

- Les références des précédents bailleurs

- Une pièce d'identité du gérant et un justificatif de domicile

Le loyer est-il juste ou une bombe à retardement ?

Après avoir validé le profil du locataire, le loyer est le second point névralgique. Un montant trop élevé, même avec un bon dossier, est la recette d'un désastre annoncé.

Comparer le loyer aux valeurs du marché local

Un loyer ne se fixe pas au hasard. Il doit refléter la valeur locative réelle de l'emplacement. Oubliez le rendement théorique sur papier, pensez uniquement au marché actuel.

Analysez les loyers comparables : même rue, même surface, même activité. Ciblez les baux signés récemment, pas ceux d'il y a 5 ans. La commercialité de l'emplacement est la clé.

Savoir fixer la valeur locative protège votre investissement. Cette démarche prévient le risque brutal d'une renégociation à la baisse imposée par le locataire.

Calculer le taux d'effort du locataire : le vrai indicateur

Le taux d'effort (loyer annuel / CA HT) est l'indicateur roi. C'est le véritable thermomètre de la pression financière exercée sur le locataire.

Un taux supérieur à 10-12% est souvent un signal de danger pour la plupart des commerces. Cela dépend bien sûr du secteur d'activité spécifique.

La conséquence d'un taux trop élevé est fatale. Le locataire partira à la première échéance ou exigera une baisse. C'est un risque de vacance locative ou de perte de rentabilité.

Synthèse des risques financiers liés au loyer

L'analyse du loyer est un double-jeu : s'assurer qu'il est en ligne avec le marché et soutenable pour le locataire. Si l'un flanche, votre investissement coule.

| Facteur de risque | Niveau de risque | Action corrective / Point de vigilance |

|---|---|---|

| Loyer >15% au-dessus du marché | Élevé | Négocier le prix d'achat ou anticiper une baisse de loyer |

| Taux d'effort > 12% | Élevé | Risque de départ ou de renégociation à 3/6/9 ans |

| Indexation sur ILC | Faible | Pratique standard, vérifier la clause |

| Taux de vacance > 10% | Moyen | Analyser les causes, l'attractivité de la zone baisse peut-être |

Disséquer le bail commercial pour déceler les pièges

Un bon locataire et un loyer juste ne font pas tout. Le contrat qui vous lie, le bail commercial, peut être votre meilleur allié ou votre pire ennemi.

Les clauses qui doivent allumer vos voyants rouges

Oubliez le "bail type". Le diable se cache dans les détails. Une lecture chirurgicale est impérative, car une clause mal tournée peut ruiner votre rentabilité sur le long terme.

- La destination : Trop restrictive ou trop large ? Une mention "tous commerces" mal cadrée peut attirer un concurrent direct.

- La clause de cession : Le locataire peut-il céder sans votre aval ? La garantie solidaire est-elle présente pour sécuriser les paiements ?

- Les conditions de résiliation : Examinez les options de sortie anticipée pour chaque partie.

- La clause d'indexation : Vérifiez l'indice (ILC ou ILAT) et la périodicité pour éviter un loyer gelé.

La répartition des charges et travaux : qui paie quoi ?

Distinguer les charges courantes (OPEX) des gros travaux (CAPEX) est crucial. C'est un point de friction majeur. Malgré la loi Pinel, des zones d'ombre persistent souvent dans la rédaction.

Le bail doit lister précisément les charges et taxes imputables au locataire. Tout flou jouera contre le bailleur devant un tribunal. La taxe foncière est souvent refacturée, mais ce n'est jamais automatique.

Méfiez-vous des baux signés avant 2014. Ils peuvent contenir des clauses de répartition plus défavorables au locataire, pourtant toujours valables juridiquement. Analysez-les avec rigueur.

Comprendre les échéances et le renouvellement

Avec la logique 3-6-9, le locataire peut partir tous les trois ans. C'est un risque locatif structurel à intégrer impérativement dans votre prévisionnel financier.

De plus, le locataire possède un droit au renouvellement quasi absolu. Lui refuser ce droit dans le secteur de l'immobilier commercial entraîne souvent une lourde indemnité d'éviction.

Vérifiez l'échéance du bail en cours. Une fin proche est à double tranchant : c'est une opportunité de renégociation ou le signal d'un départ imminent.

Inspecter le local : ce que les murs ne disent pas toujours

Maintenant que le papier est en ordre, passons à la pierre. L'état physique du bien est une source de coûts cachés et de risques souvent sous-estimés.

L'état des lieux, bien plus qu'une simple formalité

L'état des lieux d'entrée n'est pas une option, c'est votre seule assurance réelle. Il fige l'état du local pour juger les dégradations futures en fin de bail. Son absence constitue un handicap majeur pour le propriétaire.

Exigez ce document avant de signer l'achat. S'il est inexistant ou trop flou, prouver la responsabilité du locataire pour d'éventuels dégâts devient un cauchemar juridique. Vous risquez de payer les réparations vous-même, c'est une perte financière directe.

Depuis la loi Pinel, des règles précises encadrent ce document. Vous devez connaître les règles pour l'état des lieux car on ne peut plus improviser. La conformité est stricte pour protéger vos intérêts.

Les diagnostics techniques obligatoires à ne jamais négliger

Ne voyez pas ces diagnostics comme de la simple paperasse administrative. Ils sécurisent le bailleur contre des recours coûteux du locataire et leur absence peut faire annuler le bail. Vérifiez-les impérativement avant même la promesse de vente.

- Le Diagnostic de Performance Énergétique (DPE) : il renseigne sur la consommation énergétique, un mauvais classement impliquant souvent des travaux futurs.

- Le diagnostic Amiante : obligatoire pour les permis d'avant juillet 1997, car la présence d'amiante impose parfois un désamiantage ruineux.

- L'État des Risques et Pollutions (ERP, ex-ERNMT) : il informe sur les risques naturels, miniers ou technologiques environnants.

- Le diagnostic Plomb (CREP) : concerne uniquement si le local contient une partie habitation construite avant 1949.

Identifier les futurs gros travaux (article 606)

L'article 606 du Code civil est le pivot de votre rentabilité future. Il définit les ""grosses réparations" qui restent à la charge du propriétaire, quoi qu'il arrive. C'est une dépense potentielle majeure à anticiper.

Cela inclut les gros murs, les voûtes, le rétablissement des poutres et des couvertures entières. Bref, tout ce qui touche à la structure vitale du bâtiment relève de votre portefeuille.

Ne jouez pas aux devinettes, faites une visite technique avec un expert du bâtiment. Il pourra estimer l'état de la toiture et des façades pour chiffrer ces coûts futurs avant qu'ils ne plombent votre investissement.

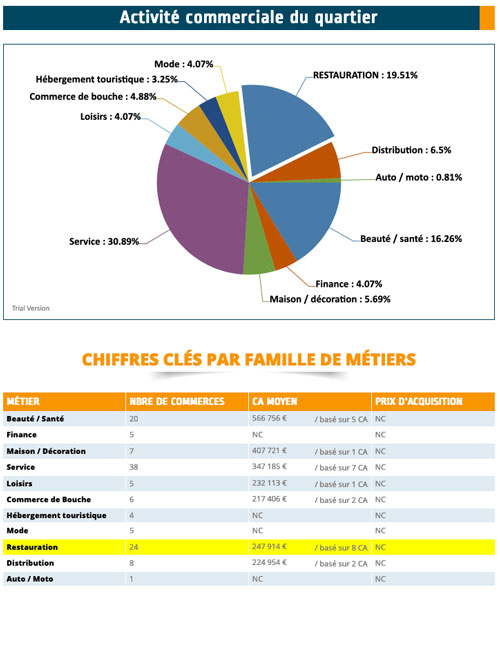

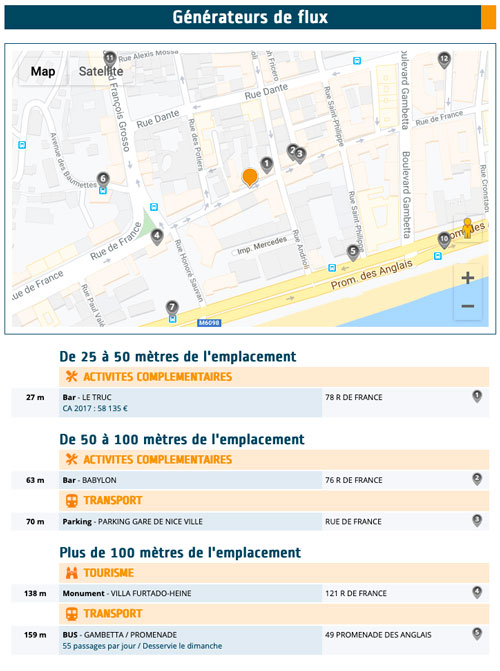

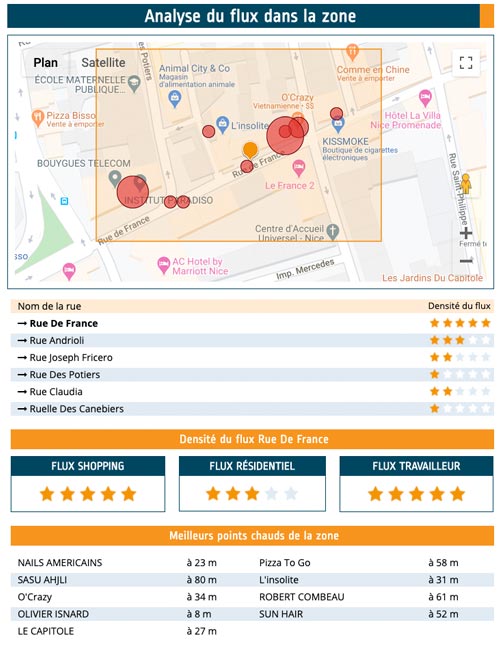

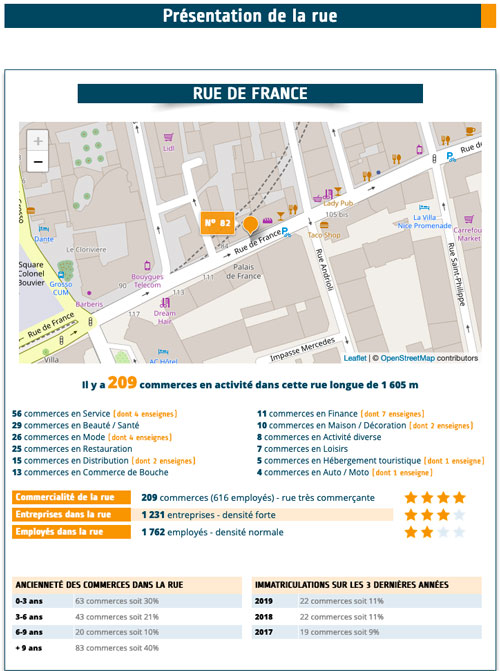

L'emplacement : le juge de paix de votre investissement

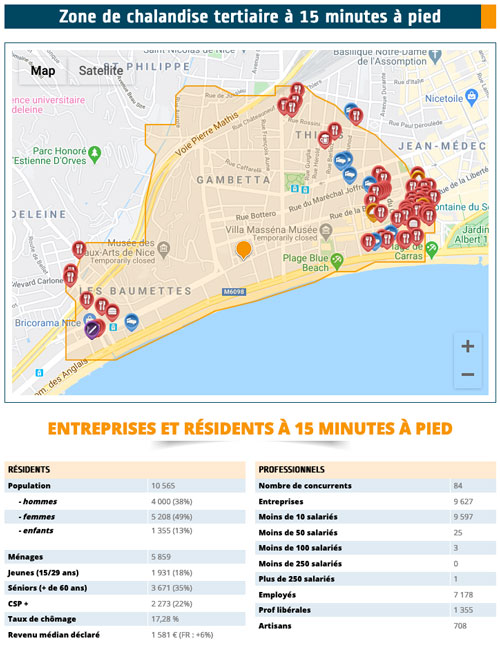

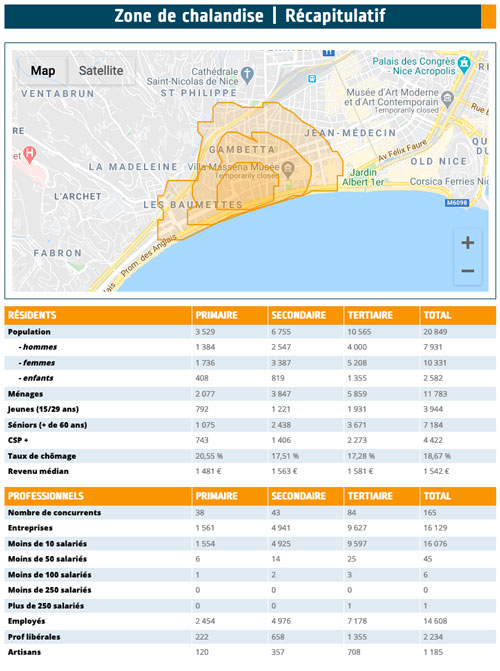

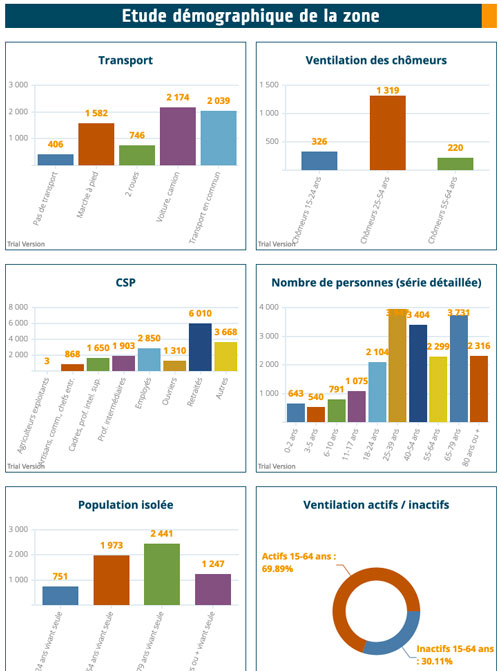

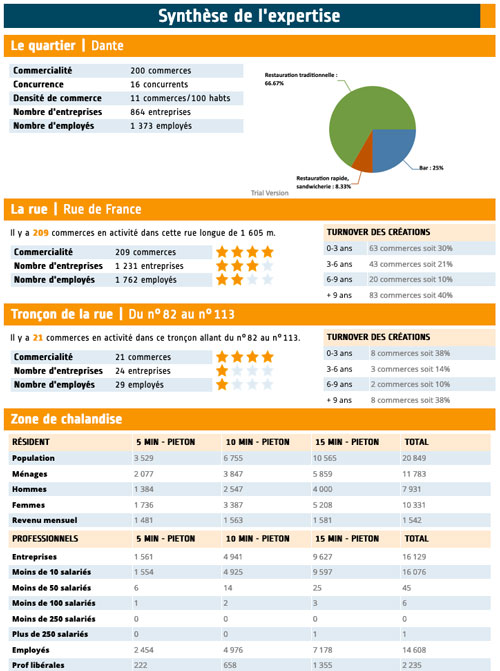

Finalement, tous ces risques — locataire, loyer, bail, travaux — sont amplifiés ou atténués par un seul facteur : l'emplacement. C'est le socle de la valeur de votre actif.

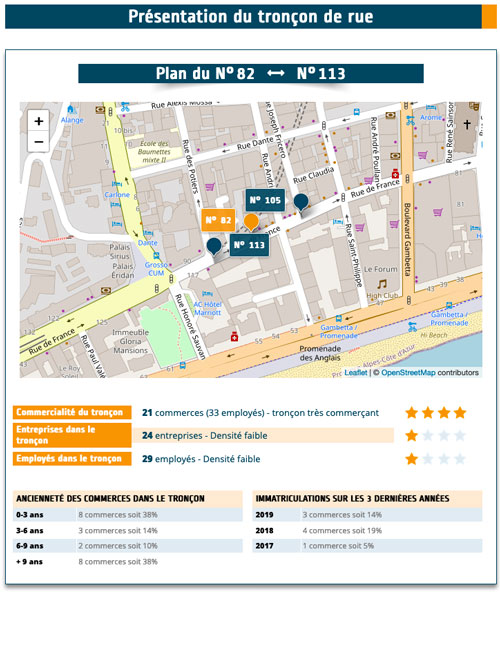

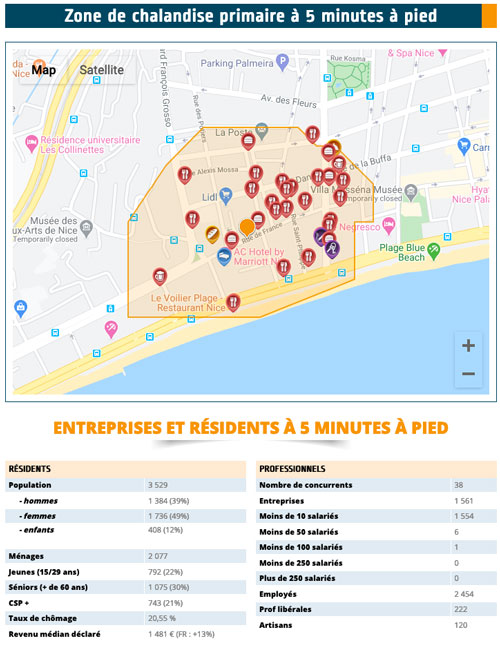

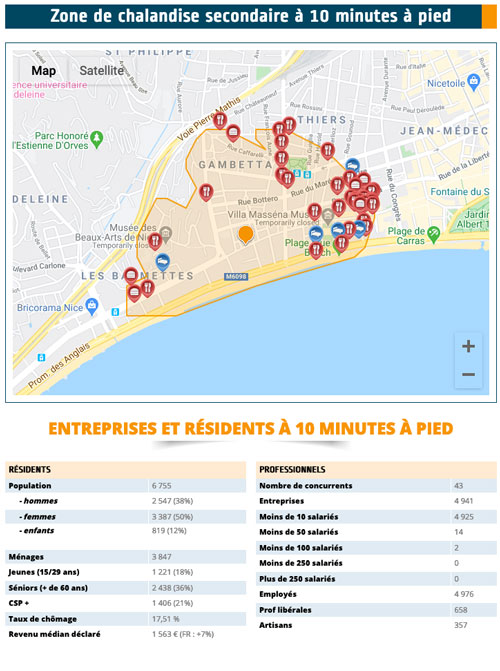

Analyser la commercialité réelle de la zone

Oubliez le concept flou de "bonne rue". La commercialité est une mécanique précise : densité du flux piéton, visibilité immédiate de la vitrine et accessibilité réelle via transports ou parkings.

Ne faites pas confiance aux plaquettes commerciales. Allez sur le terrain. Restez planté là un mardi matin, puis un samedi après-midi. Regardez qui passe : est-ce une foule qui achète

Scannez les vitrines voisines avec attention. Une boutique fermée, c'est un accident de parcours. Trois rideaux baissés dans le même tronçon ? C'est un symptôme clinique de déclin commercial qu'il faut absolument analyser.

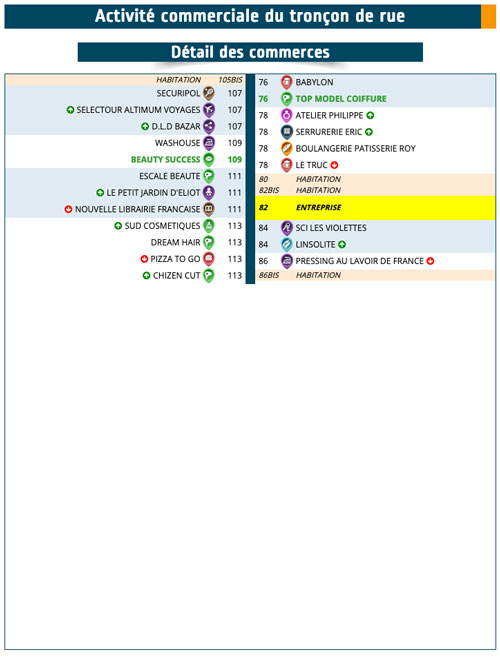

La concurrence et les locomotives commerciales

Repérez les gros poissons. Une ou plusieurs locomotives commerciales, comme une Fnac ou un supermarché, agissent comme des aimants. Elles drainent un trafic vital qui irrigue les petits commerces. Si cette enseigne plie bagage, c'est l'asphyxie garantie pour tout le périmètre.

Regardez ensuite vos voisins directs. La concurrence est-elle saine et complémentaire, ou vous retrouvez-vous dans une zone saturée et cannibale ?

Comprendre cet écosystème est votre meilleure boule de cristal. Si l'environnement est hostile pour le locataire actuel, il le sera pour le suivant. C'est mathématique.

Les dynamiques de quartier et projets d'urbanisme

Un emplacement "premium" n'est pas éternel. La valeur de votre actif peut s'effondrer ou exploser en cinq ans. Ne signez rien sans avoir épluché le PLU en mairie pour anticiper les mutations du quartier.

Cherchez les indices de changement imminent. Une future ligne de tramway, une rue qui devient piétonne ou la construction massive de logements changent radicalement la physionomie et le flux d'une zone.

Ces chantiers sont à double tranchant. Ils peuvent tuer le commerce pendant les travaux ou booster la valeur du foncier après. C'est un risque locatif majeur ou une opportunité en or qu'il faut calculer.

Estimer le risque locatif d'un commerce avant achat exige une vigilance absolue. Au-delà des chiffres, c'est la solidité du locataire, la justesse du bail et la qualité de l'emplacement qui garantissent votre rentabilité. En auditant méthodiquement chaque aspect, du juridique au technique, vous transformez une simple opportunité en un investissement durable et sécurisé.

FAQ

Qu’est-ce que le risque locatif dans l’achat d’un commerce avec locataire ?

Le risque locatif correspond à la probabilité de subir des impayés, une vacance locative ou une baisse de loyer à cause d’un locataire fragile, d’un bail mal rédigé ou d’un emplacement qui se dégrade. C’est le principal facteur qui peut détruire la rentabilité et la valeur des murs commerciaux, même si le rendement affiché semble attractif.

Comment vérifier la solvabilité réelle d’un locataire commercial avant d’acheter ?

Ne vous limitez pas au Kbis. Exigez au minimum les trois derniers bilans, analysez l’évolution du chiffre d’affaires, de la marge et surtout de l’EBE, puis vérifiez la trésorerie. Complétez par des références (anciens bailleurs, fournisseurs) pour détecter les comportements à risque comme les retards de paiement ou les conflits récurrents.

Quels indicateurs permettent de savoir si le loyer est soutenable pour le locataire ?

Le taux d’effort (loyer annuel / chiffre d’affaires HT) est l’indicateur clé. Un niveau trop élevé, souvent au-delà de 10–12% selon l’activité, augmente fortement le risque de départ, de renégociation à la baisse ou de défaillance. Il faut aussi comparer le loyer aux valeurs locatives réellement pratiquées sur des locaux comparables récemment loués.

Quelles clauses du bail commercial augmentent le plus le risque pour l’investisseur ?

Les points sensibles sont la destination des lieux, la clause de cession et la présence (ou non) d’une garantie solidaire, les options de résiliation, l’indexation (indice et périodicité), ainsi que la répartition des charges et des travaux. Un bail flou sur “qui paie quoi” crée un risque direct sur votre cash-flow, surtout pour les gros travaux et la taxe foncière.

Quels contrôles techniques et réglementaires éviteront les mauvaises surprises après l’achat ?

Vérifiez l’existence et la qualité de l’état des lieux d’entrée, contrôlez les diagnostics obligatoires (DPE, amiante, ERP, etc.) et anticipez les gros travaux relevant de l’article 606 via une visite technique. Côté emplacement, analysez la commercialité réelle (flux, visibilité, accessibilité), la dépendance à une locomotive commerciale et les projets d’urbanisme (PLU, travaux, piétonnisation) qui peuvent changer l’équilibre du quartier.